BIENVENIDOS A MI PORTAFOLIO DE PROYECTOS

Abraham Mateo

Analista de datos

email:

[email protected]

Abraham Mateo

Analista de datos

email:

[email protected]

Mi nombre es Abraham Benjamín Mateo Arias, y soy un especialista dedicado a la gestión integral del riesgo y al análisis de datos. Mi enfoque está en cuantificar la información para aplicar inteligencia de negocios efectiva.

A través de mi experiencia y educación continua, he desarrollado habilidades en programación, especialmente en Python, lo que me permite crear soluciones innovadoras y eficientes para complejos desafíos de negocios. Estoy comprometido con el uso de datos para tomar decisiones informadas y ayudar a las organizaciones a alcanzar sus objetivos estratégicos con seguridad y precisión.

¿Por qué confiar en mí? Mi enfoque práctico y fundamentado en datos me permite no solo interpretar la información compleja, sino también transformarla en estrategias comprensibles y aplicables. Mi pasión por la mejora continua y la eficiencia me motiva a mantenerme al día con las últimas tendencias y tecnologías en análisis y gestión de riesgos.

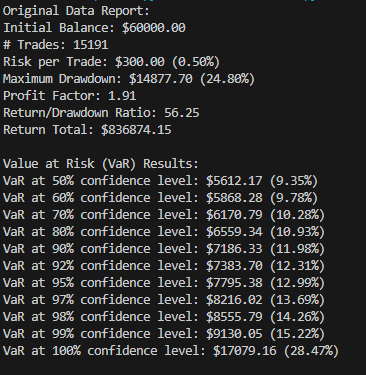

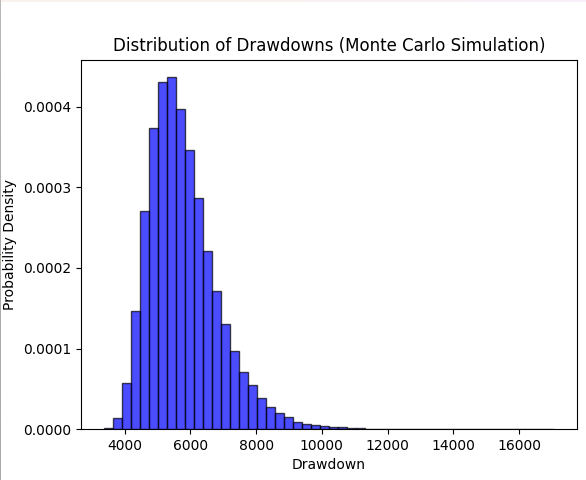

El Valor en Riesgo (VaR) en la banca es una métrica financiera que se utiliza para estimar el riesgo de mercado de una inversión. El VaR calcula la pérdida máxima esperada en una cartera de inversiones para un nivel de confianza específico y durante un período de tiempo determinado. Es una herramienta clave para la gestión de riesgos, ya que ayuda a las instituciones financieras a entender y limitar las pérdidas potenciales.

El método utilizado es el Método Monte Carlo para calcular la probabilidad de que cierto escenario suceda

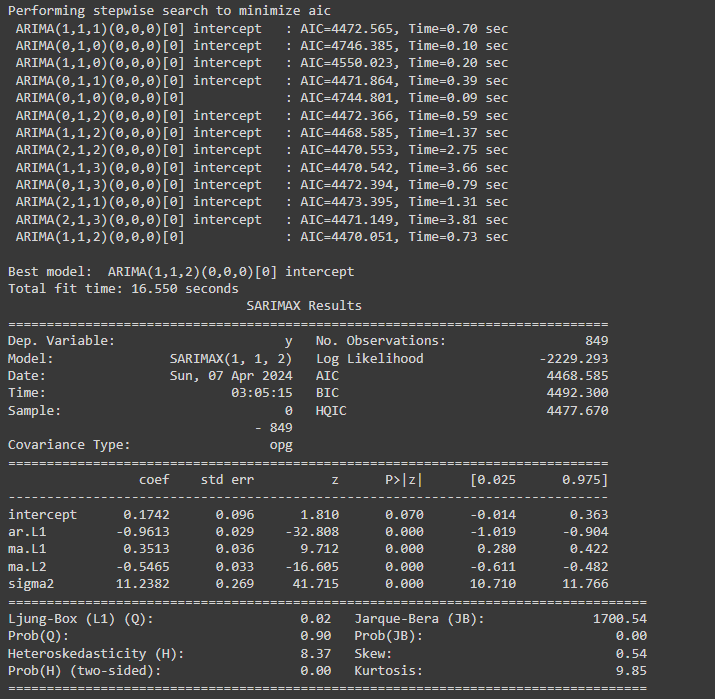

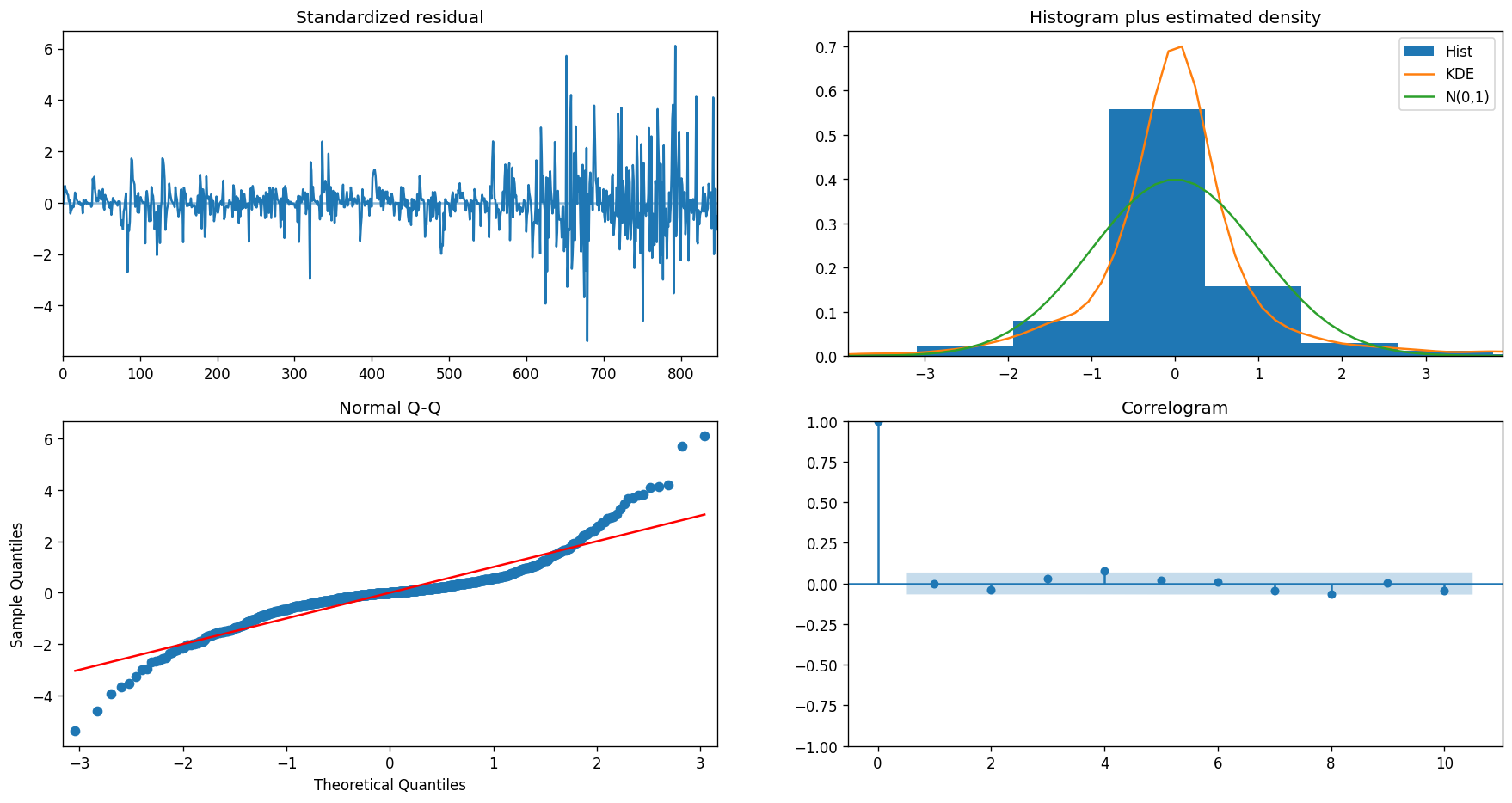

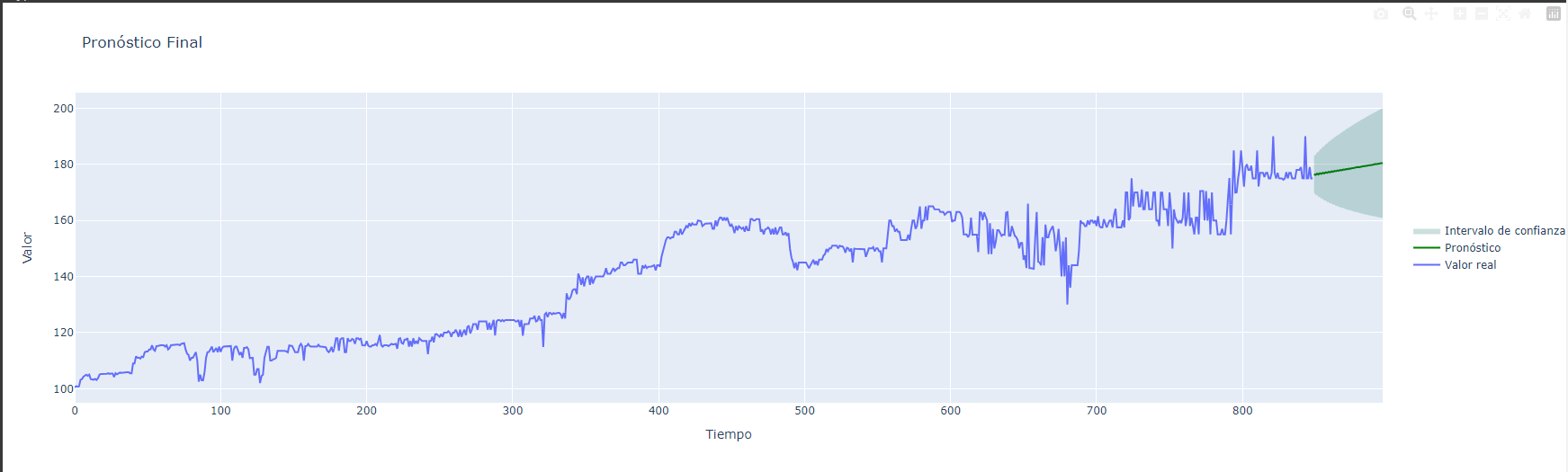

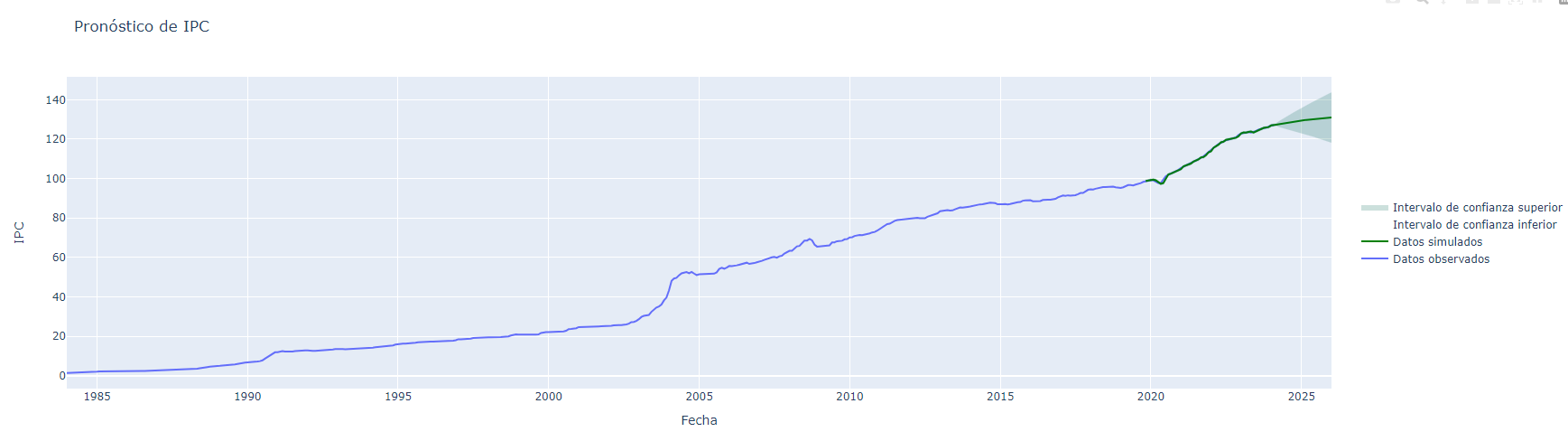

ARIMA, ARIMAX y SARIMAX son modelos de estimación utilizados ampliamente en el análisis cuantitativo para estimar el valor futuro de una variable en función a su comportamiento pasado, éste modelo se emplea en tipos de datos series de tiempo, en el ejemplo se utiliza los datos del precio del fideicomiso de Rica que cotiza actualmente en bolsa. Los modelos de estimación se pueden utilizar en cualquier ámbito como se ha mencionado anteriormente, por ejemplo en el área de tesorería bancaria, para analizar el patrón de la liquidez de la institución, o en el departamento de riesgo para determinar riesgo de liquidez en el mediano/largo plazo, también es aplicable los modelos predictivos en el análisis del riesgo de la cartera de crédito.

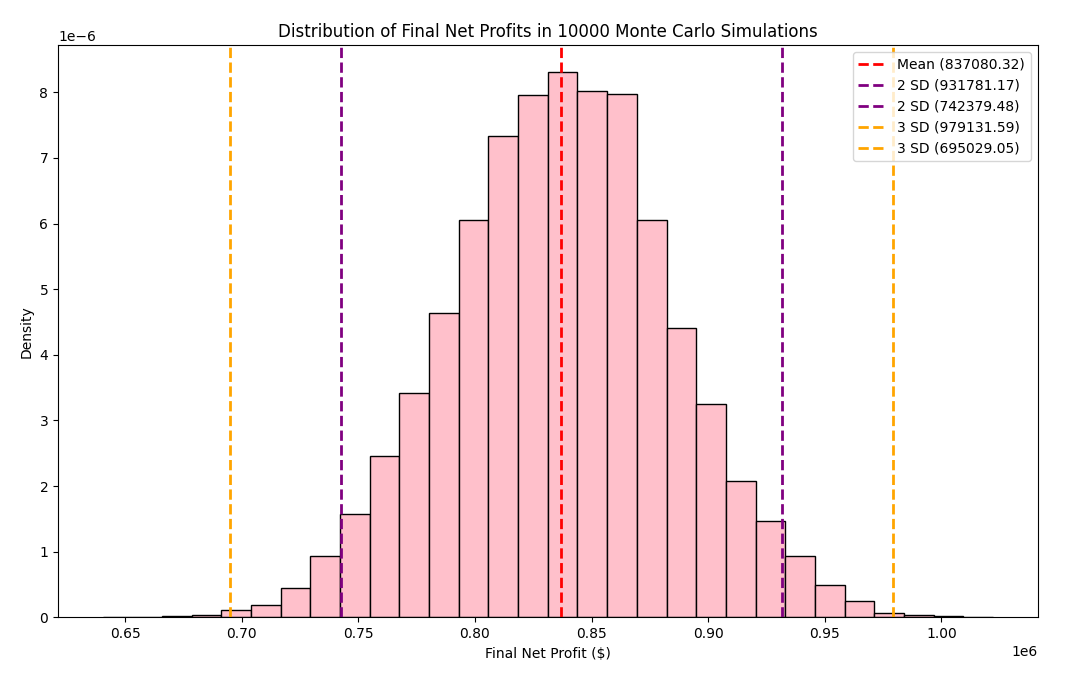

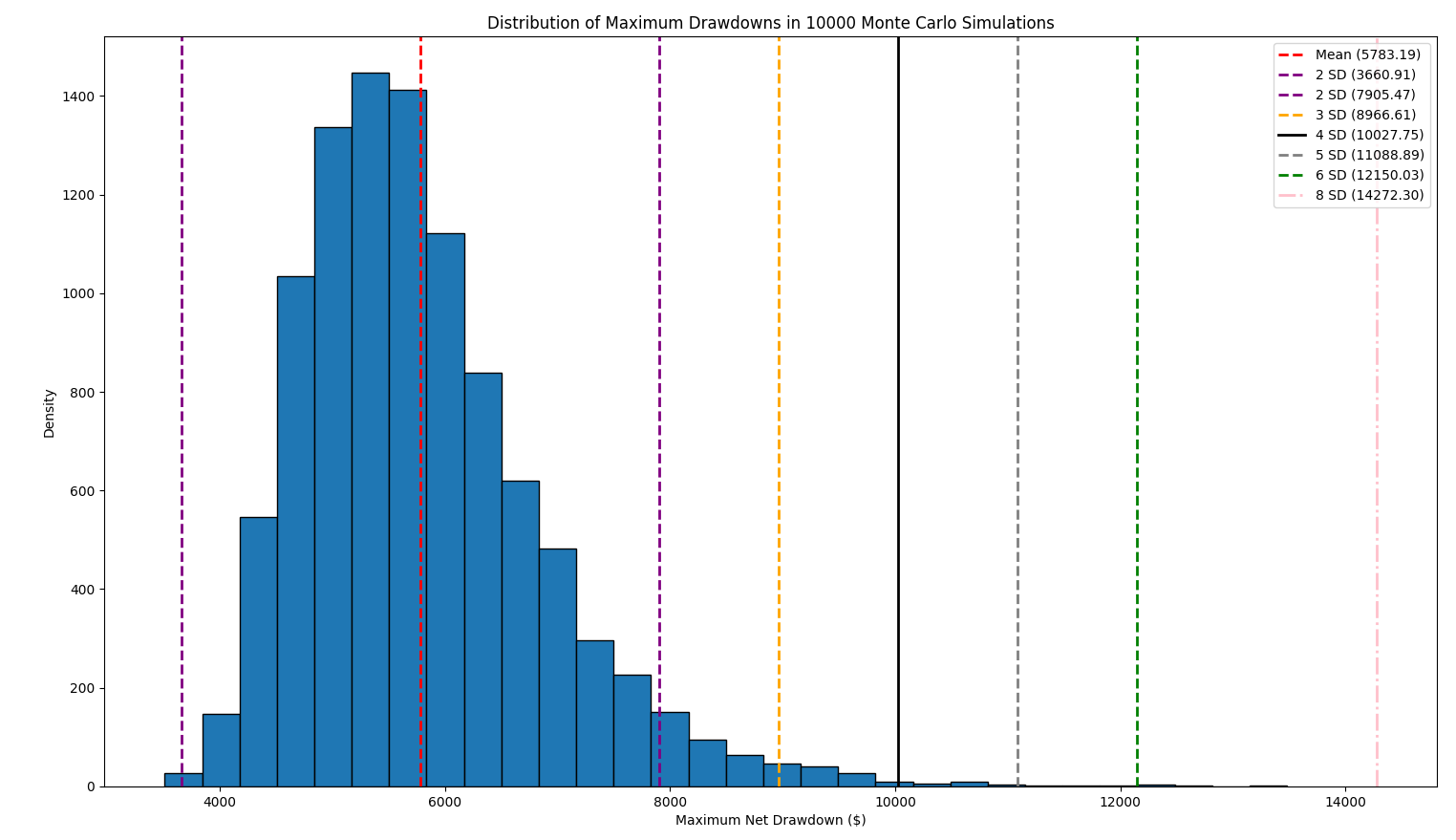

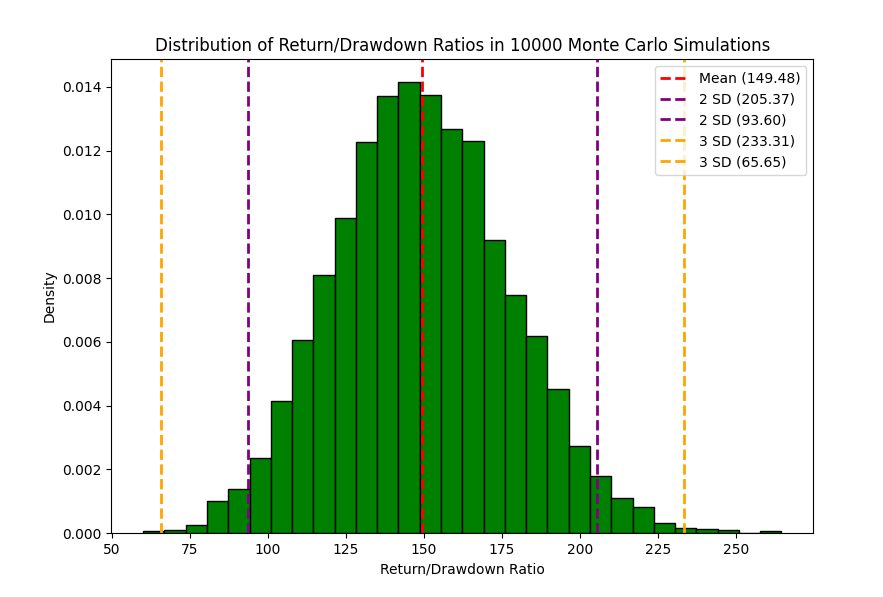

Las simulaciones de Monte Carlo en la banca son útiles para evaluar riesgos y tomar decisiones financieras bajo incertidumbre. Permiten modelar escenarios económicos, estimar la viabilidad de inversiones y prever el comportamiento de los mercados financieros. Esta técnica ayuda a los bancos a comprender cómo podrían funcionar sus carteras en diferentes condiciones y a planificar estrategias de mitigación de riesgos

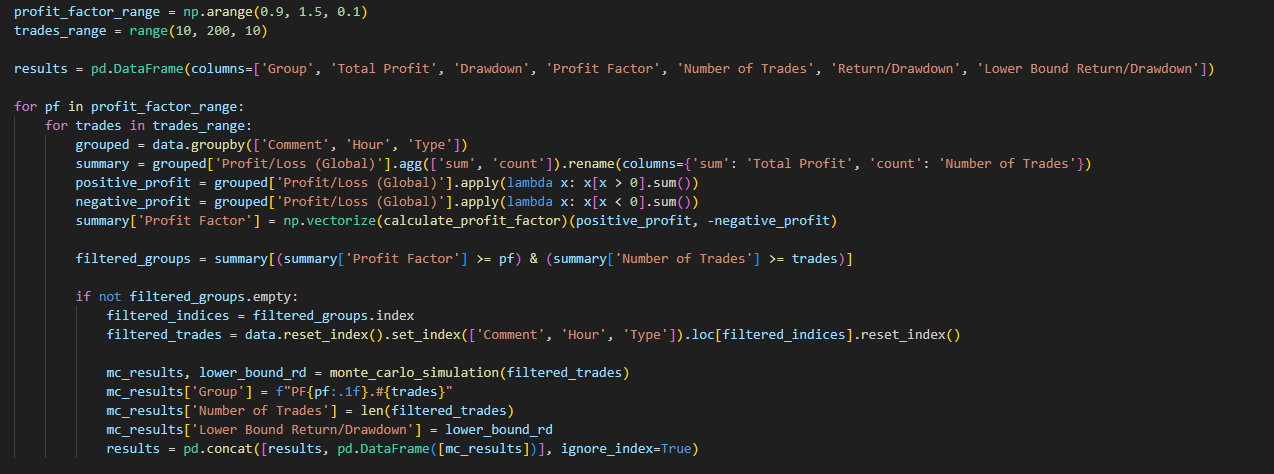

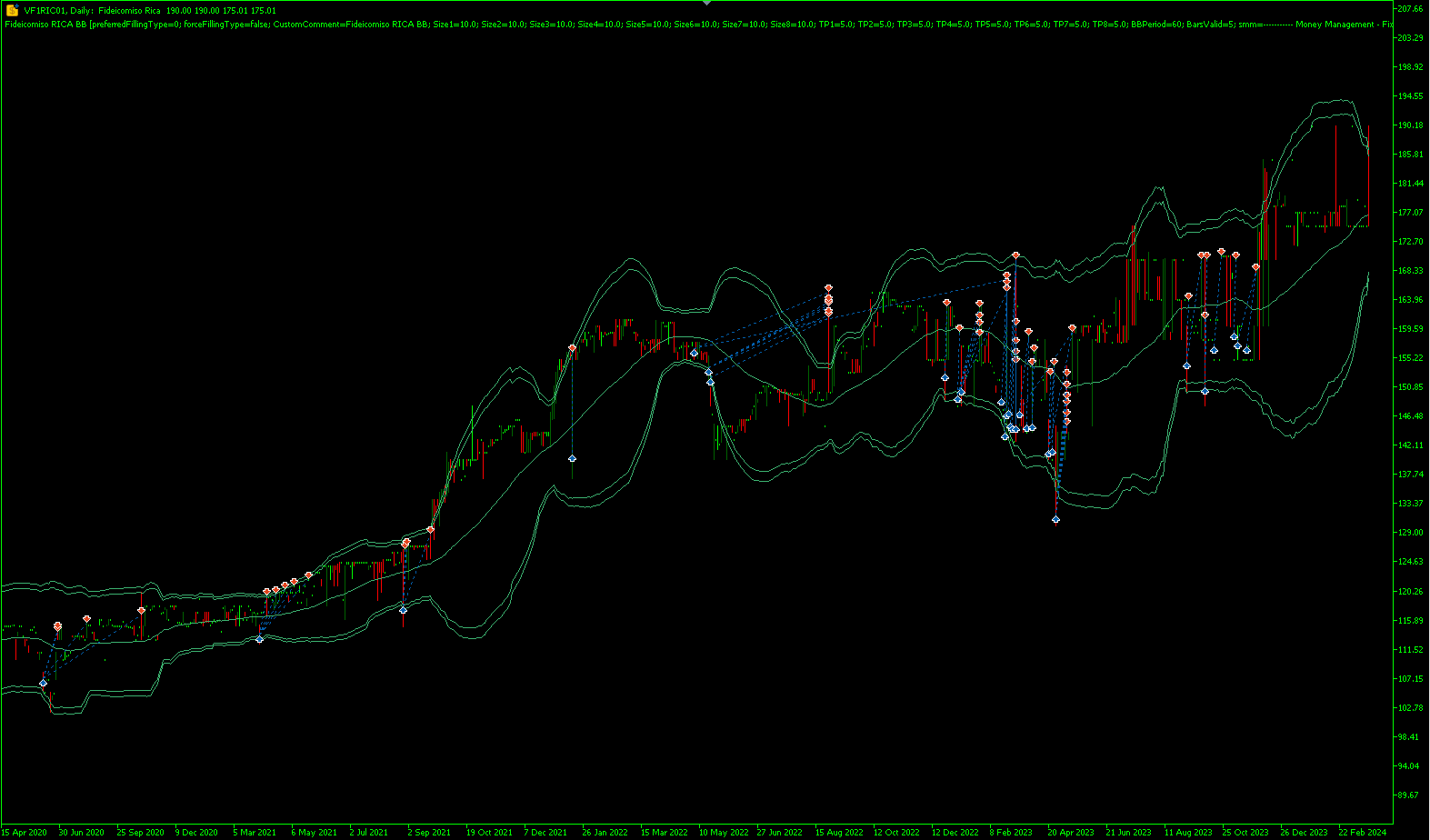

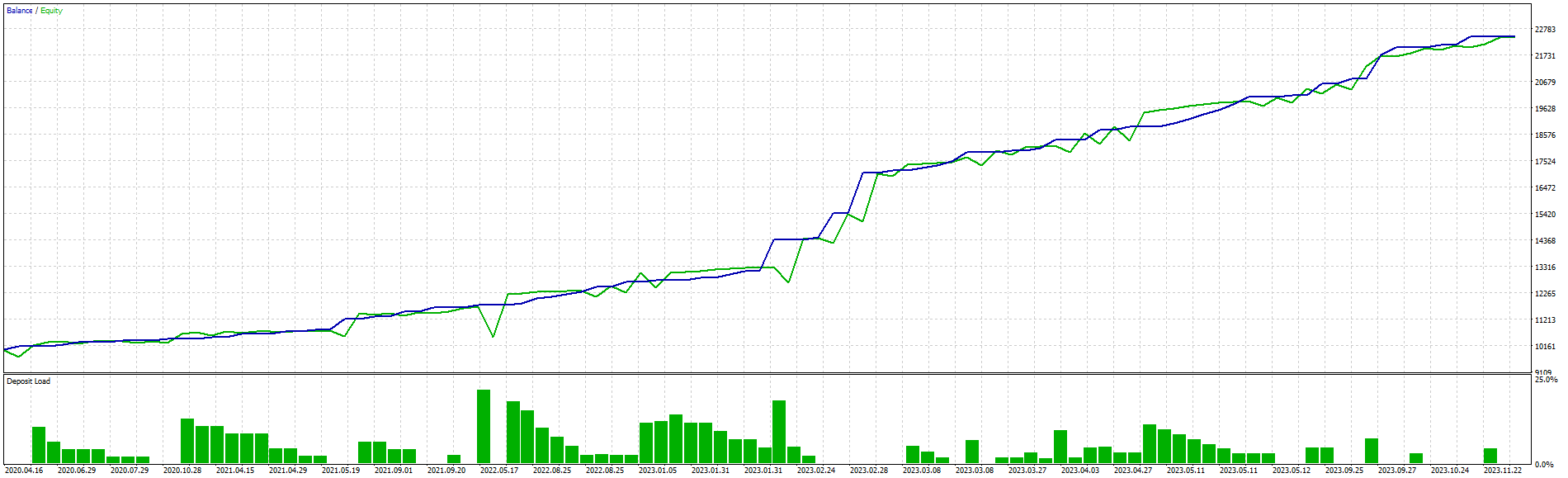

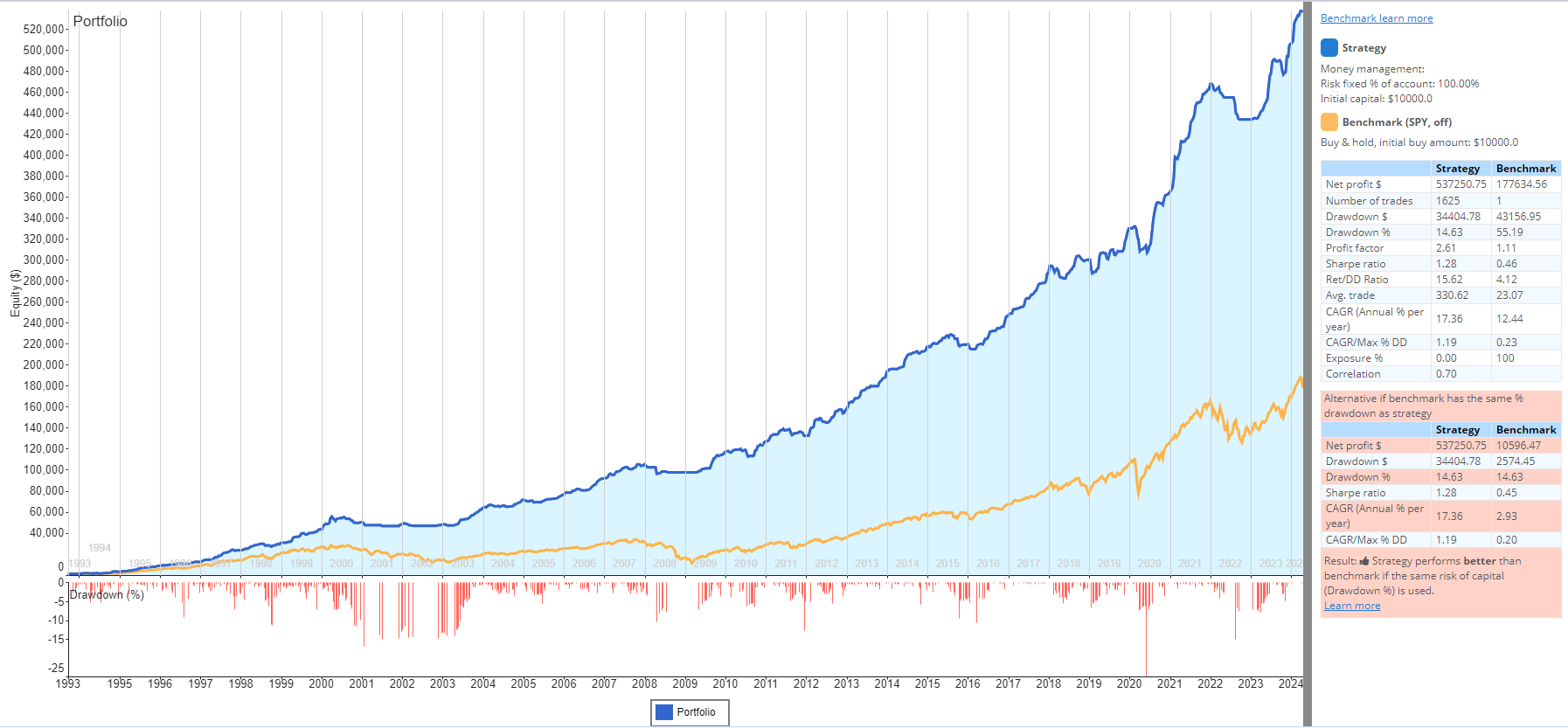

Esta prueba consiste en tomar una serie de datos, corresponde a operaciones realizadas, cada operación pertenece a un grupo como parte de una clasificación, y a su vez, cada grupo tiene sus métricas. Este script consiste en iterar estos grupos filtrando en función al rango establecido, sacando grupos por métricas, así poder optimizar el manejo de las operaciones y así teniendo mejor uso de recursos.

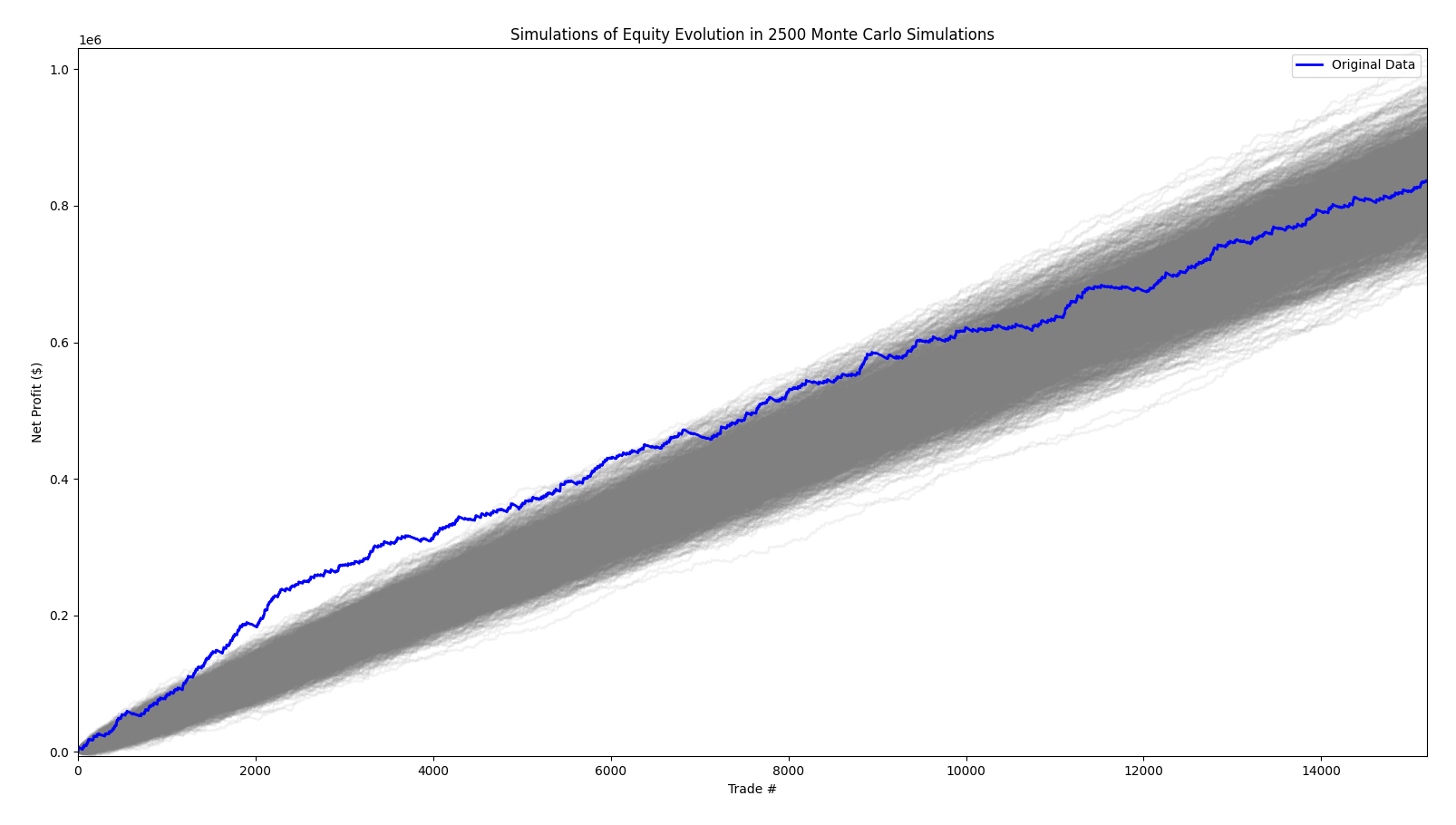

Además, a cada resultado se le hace una prueba de simulaciones de Montecarlo (1000) para determinar que no exista una sobre-optimización al encontrar una solución optima al problema, al mismo tiempo funciona como prueba de estrés.